1. Mitä yritys voi antaa joululahjaksi työntekijälle ilman, että työntekijä joutuu maksamaan lahjasta veroa?

Verohallinnon linjauksen mukaan lahjan tulee olla kohtuullinen ja yksilöity, jotta sitä ei lueta saajan ansiotuloksi. Tällaisia ovat alle 100 euron arvoiset, tiettyyn tavaraan tai palveluun kohdistuvat lahjat, joita ei voi muuttaa rahaksi. Joulurahat, yksilöimättömät lahjakortit ja muut rahaan verrattavat suoritukset katsotaan palkaksi niiden arvosta riippumatta. Lue lisää Verohallinnon verkkosivuilta.

2. Haluaisin toimittaa kuittini eTasku-sovelluksen kautta. Miten se otetaan käyttöön?

Dextili kuuluu eTaskua käyttäviin ja suositteleviin tilitoimistoihin. Mikäli yrityksellänne ei ole vielä käytössä eTaskua, sen saa otettua käyttöön seuraamalla sivuston www.etasku.fi ohjeita. Jos yrityksellänne on jo eTasku käytössä ja Dextili on määritelty eTaskussa kirjanpitäjäksenne, voimme pyynnöstänne lisätä yrityksellenne uusia käyttäjiä. Ota tällöin yhteyttä ostoreskontran yhteyshenkilöösi.

3. Laskuttaja haluaisi tietää verkkolaskuosoitteeni. Voinko vastaanottaa verkkolaskuja ja mitä ilmoitan laskuttajalle?

Kaikille Dextilin asiakkaille on viimeistään palvelun aloittamisen yhteydessä avattu verkkolaskutusosoite. Verkkolaskutusosoite on aina asiakaskohtainen. Olethan yhteydessä ostoreskontran yhteyshenkilöösi, mikäli tarvitset tiedon verkkolaskuosoitteestanne ja -operaattoristanne. Laadimme tarvittaessa myös valmiin laskutusohjeen, jonka voit lähettää laskuttajillesi sellaisenaan.

4. Verokortti uudistuu vuonna 2019, tarvitseeko minun toimittaa uusi verokortti palkanlaskentaan?

Verokorttia ei tarvitse toimittaa palkanlaskentaan, mikäli työnantajasi saa veroprosenttisi sähköisesti Verohallinnolta. Alkuperäistä verokorttia ei tarvitse toimittaa, vaan myös kopio riittää. Saat vuoden 2019 verokortin joulukuussa 2018 kotiisi postitettuna ja se tulee voimaan 1.2.2019. Mikäli tiedot kortissasi ovat kunnossa, voit ottaa verokortin käyttöön.

Verokortissa on jatkossa vain yksi tuloraja koko vuoden palkoille. Jos vuosituloraja ylittyy, työnantaja perii veron lisäprosentin mukaan.

Jos haluat korottaa verokorttiin merkittyä veroprosenttia, ilmoitus työnantajalle riittää. Sama verokortti käy kaikille palkkatuloille. Kaikki työnantajasi käyttävät samaa verokortille laskettua veroprosenttia. Sivutuloille tai eri työnantajille ei siis lasketa enää eri veroprosenttia, ja on entistä tärkeämpää seurata tuloja vuoden aikana. Jos tulorajasi näyttää ylittyvän tai vähennyksesi muuttuvat, tilaa muutosverokortti OmaVerossa tai puhelimitse. Muista toimittaa muutosverokortti kaikille työantajillesi, mikäli näitä on useita. OmaVero-palvelu toimii osoitteessa vero.fi/omavero ja palveluun kirjaudutaan omilla verkkopankkitunnuksilla.

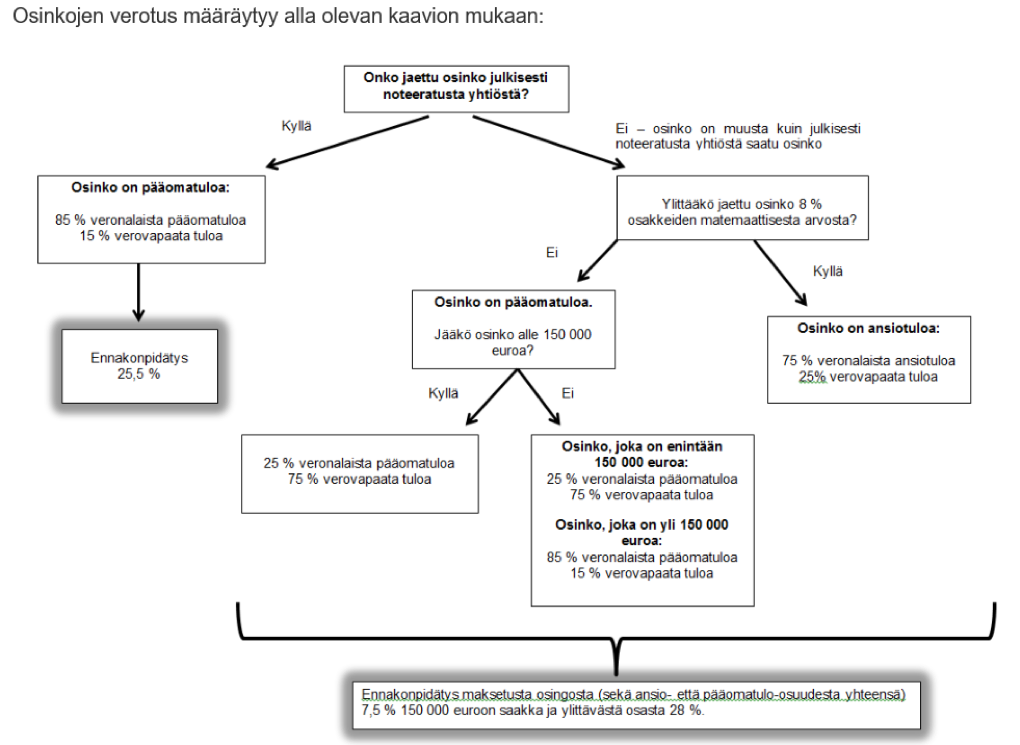

5. Miten paljon voimme nostaa yhtiöstä osinkoja mahdollisimman pienillä veroseuraamuksilla?

Verohallinnon ohjeesta löytyy hyvä havainnekuva osinkojen verotuksesta:

Nostetun osingon verokäsittelyyn vaikuttaa olennaisesti osakkeiden matemaattinen arvo. Mikäli jaettava osinko ylittää 8 % osakkeiden matemaattisesta arvosta, osingosta 75 % katsotaan veronalaiseksi ansiotuloksi. Jos taas jaettava osinko ei ylitä 8 % osakkeiden matemaattisesta arvosta ja osingon määrä jää alle 150 000 euroon, vain 25 % osingosta katsotaan veronalaiseksi pääomatuloksi. Lue lisää Verohallinnon verkkosivuilta.

Osakkeiden matemaattisen arvon määrittämisessä voi aina kääntyä tilitoimiston puoleen, mikäli arvon määrittäminen tuntuu haastavalta.

6. Mitkä rakennustyöt kuuluvat käänteisen arvonlisäveron piiriin ja mitkä taas eivät?

Rakennusteollisuus RT ry:n sivustolla on listattu kattavasti, millaisiin palveluihin käännettyä arvonlisäveroa sovelletaan ja millaisiin ei. Käy tutustumassa aiheeseen Rakennusteollisuuden verkkosivuilla.

7. Toimittajalta (oy) tulee lasku, jossa on suunnittelua ja työmaakäyntejä. Toimittaja ei kuulu ennakkoperintärekisteriin. Pitääkö laskusta pidättää vero ja tilittää verottajalle?

Kyllä. Työn osuudesta tulee pidättää ja tilittää ennakonpidätys, mikäli toimittaja ei kuulu ennakkoperintärekisteriin. Osakeyhtiöillä ennakonpidätys on 13 % ja yksityisellä elinkeinoharjoittajalla verokortin mukaisesti.

8. Mitä tarkoittaa vastikkeiden rahastointi ja tulouttaminen asunto-osakeyhtiössä?

Asunto-osakeyhtiö perii osakkailta vastikkeita, lainaosuussuorituksia ja hankeosuuksia, jotka voidaan kirjata taseeseen eli rahastoida, mikäli yhtiökokous on antanut siihen tilikauden aikana valtuudet. Rahastointi on yksi asunto-osakeyhtiön tuloksen järjestelykeinoista, sillä rahastoidut suoritukset eivät ole asunto-osakeyhtiön tuloverotuksessa veronalaista tuloa. Suorituksia pidetään silloin verovapaina pääomasijoituksina.

Rahastoinnin sijaan asunto-osakeyhtiö voi tulouttaa suoritukset eli merkitä ne tuotoiksi yhtiön tuloslaskelmaan. Silloin suoritukset ovat asunto-osakeyhtiön veronalaista tuloa.

Osakkeenomistajan oman verotuksen kannalta ratkaisevaa on se, miten rahastoitavia varoja käsitellään taloyhtiön kirjanpidossa. Jos vastikkeita tai muita suorituksia on asunto-osakeyhtiön kirjanpidossa rahastoitu, sijoittajaosakas ei voi vähentää vuokratuloistaan vastikkeen rahastoitua osaa. Rahastoitu osa lasketaan tällöin mukaan osakkeen hankintamenoon ja otetaan huomioon osakehuoneiston luovutusvoitossa tai -tappiossa siinä vaiheessa, kun asunto myydään.

Tiedon tietyn taloyhtiön suoritusten rahastoinnista saat taloyhtiön kirjanpitäjältä. Huomioithan, että tulouttamiseen/rahastointiin ei voida ottaa kantaa kesken tilikauden, mikäli yhtiökokouksen päätös antaa valtuudet molempiin käsittelytapoihin.

Lue lisää as oy:n rahastoimien varojen tuloverotuksesta Verohallinnon verkkosivuilta.