Usein kysytyt kysymykset taloushallinnosta

Asunto-osakeyhtiöt

1. Mitä tarkoittaa vastikkeiden rahastointi ja tulouttaminen asunto-osakeyhtiössä?

2. Miksi Dextili lähettää veroilmoitukset jokaisesta asiakkaanaan olevasta asunto-osakeyhtiöstä, vaikka isossa osassa tapauksista veroilmoitusta ei tarvitsisi antaa?

3. Teen taloyhtiön talousarviota tulevalle vuodelle ja haluan apua pääomavastikkeen määritykseen. Voiko Dextili tehdä määrityksen puolestani?

4. Taloyhtiössä alkaa sopimussummaltaan yli 15 000 € (alv 0 %) urakka, josta pitäisi tehdä rakentamispalvelun urakkailmoitus verottajalle. Miten minun tulisi urakkailmoitusten näkökulmasta toimia?

5. Asunto-osakeyhtiössä alkaa urakka, joka rahoitetaan urakan aikana hoitolainalla. Hoitolaina muutetaan pääomavastikelainaksi urakan päätyttyä. Urakka valmistuu noin vuoden kuluttua eli keväällä 2020. Mille ajankohdalle ensimmäinen maksusuunnitelman mukainen lyhennys tulisi sopia pankin kanssa?

6. Mitä tarkoitetaan korjauskulujen aktivoinnilla?

7. Olemme muuttaneet viime kuussa asuntoon ja saimme silloin tilisiirron. Miksi emme ole saaneet uutta tilisiirtoa tälle kuulle?

8. Mitä eroa on taloyhtiön tuloslaskelman näyttämällä tuloksella, tuloslaskelman näyttämällä hoitokatteella ja vastikerahoituslaskelman näyttämällä hoitojäämällä? Miksi ne eivät vastaa toisiaan?

9. Kuinka tuoreita lainatietojen tulee olla taloyhtiön antamalla isännöitsijäntodistuksella?

10. Allekirjoitimme teille siirtyneen taloyhtiön pankkivaltakirjan ja toimitimme sen teille takaisin. Miksi taloyhtiön pankkitilin saldo ei vielä näy tunnuksillani järjestelmässä?

11. Miksi tarvitsette taloyhtiön perustamiseen aina tilikohtaisen tuloslaskelman ja taseen? Eikö virallinen (eli lyhyt) tuloslaskelma ja tase riittäisi?

Rakennusyritykset

12. Mitkä rakennustyöt kuuluvat käänteisen arvonlisäveron piiriin ja mitkä taas eivät?

13. Toimittajalta (oy) tulee lasku, jossa on suunnittelua ja työmaakäyntejä. Toimittaja ei kuulu ennakkoperintärekisteriin. Pitääkö laskusta pidättää vero ja tilittää verottajalle?

Muut kysymykset

14. Mitä yritys voi antaa joululahjaksi työntekijälle ilman, että työntekijä joutuu maksamaan lahjasta veroa?

15. Haluaisin toimittaa kuittini eTasku-sovelluksen kautta. Miten se otetaan käyttöön?

16. Laskuttaja haluaisi tietää verkkolaskuosoitteeni. Voinko vastaanottaa verkkolaskuja ja mitä ilmoitan laskuttajalle?

17. Verokortti uudistuu vuonna 2019, tarvitseeko minun toimittaa uusi verokortti palkanlaskentaan?

18. Miten paljon voimme nostaa yhtiöstä osinkoja mahdollisimman pienillä veroseuraamuksilla?

19. Mitä eroa on tulorekisterivarmenteella ja suomi.fi-valtuutuksella?

20. Kuinka myönnän tilitoimistolleni tulorekisteri-varmenteen?

21. Kuinka myönnän tilitoimistolleni suomi.fi-valtuudet?

22. Miksi asiakkaan on toimitettava teille yhtiön verkkolaskuosoite heti vastaanoton alkuvaiheessa?

23. Jos on lomakautena tai osan lomakaudesta lomautettuna, miten ansaittuja vuosilomia pidetään?

24. Miten uuden henkilön työsopimukseen kannattaa kirjata vuosilomia koskevat asiat? Mitä tarkoittaa, jos työsopimukseen kirjataan ”lomat vanhana työntekijänä”?

Ohjevideot

25. Miten käytän Visma Fivaldin kirjanpidon selailua?

Asunto-osakeyhtiöt

1. Mitä tarkoittaa vastikkeiden rahastointi ja tulouttaminen asunto-osakeyhtiössä?

Asunto-osakeyhtiö perii osakkailta vastikkeita, lainaosuussuorituksia ja hankeosuuksia, jotka voidaan kirjata taseeseen eli rahastoida, mikäli yhtiökokous on antanut siihen tilikauden aikana valtuudet. Rahastointi on yksi asunto-osakeyhtiön tuloksen järjestelykeinoista, sillä rahastoidut suoritukset eivät ole asunto-osakeyhtiön tuloverotuksessa veronalaista tuloa. Suorituksia pidetään silloin verovapaina pääomasijoituksina.

Rahastoinnin sijaan asunto-osakeyhtiö voi tulouttaa suoritukset eli merkitä ne tuotoiksi yhtiön tuloslaskelmaan. Silloin suoritukset ovat asunto-osakeyhtiön veronalaista tuloa.

Osakkeenomistajan oman verotuksen kannalta ratkaisevaa on se, miten rahastoitavia varoja käsitellään taloyhtiön kirjanpidossa. Jos vastikkeita tai muita suorituksia on asunto-osakeyhtiön kirjanpidossa rahastoitu, sijoittajaosakas ei voi vähentää vuokratuloistaan vastikkeen rahastoitua osaa. Rahastoitu osa lasketaan tällöin mukaan osakkeen hankintamenoon ja otetaan huomioon osakehuoneiston luovutusvoitossa tai -tappiossa siinä vaiheessa, kun asunto myydään.

Tiedon tietyn taloyhtiön suoritusten rahastoinnista saat taloyhtiön kirjanpitäjältä. Huomioithan, että tulouttamiseen/rahastointiin ei voida ottaa kantaa kesken tilikauden, mikäli yhtiökokouksen päätös antaa valtuudet molempiin käsittelytapoihin.

Lue lisää as oy:n rahastoimien varojen tuloverotuksesta Verohallinnon verkkosivuilta.

2. Miksi Dextili lähettää veroilmoitukset jokaisesta asiakkaanaan olevasta asunto-osakeyhtiöstä, vaikka isossa osassa tapauksista veroilmoitusta ei tarvitsisi antaa?

Asunto-osakeyhtiön ei tosiaan ole pakko antaa veroilmoitusta, mikäli tietyt edellytykset täyttyvät (lue lisää Verohallinnon sivuilta). Meillä Dextilillä on kuitenkin jätetty veroilmoitukset asiakkaanamme olevista yhtiöistä vuosittain, sillä se helpottaa merkittävästi tappioiden seurantaa ja varmistaa sen, että aiempien vuosien tappiot tulevat hyödynnettyä yhtiön edun mukaisesti.

Tätä käytäntöä puoltaa myös verovuodesta 2018 käyttöön tullut uusi Verohallinnon linjaus: edellisten vuosien tilinpäätöksiä ei voi enää ilmoittaa veroilmoituksen liitteenä. Jos yhtiöllä on vanhoja tappioita, joita ei ole tappiovuoden veroilmoituksella ilmoitettu, yhtiön pitää sen sijaan hakea muutosta verotukseensa oikaisuvaatimuksella, mikä tarkoittaa käytännössä veroilmoituksen laatimista takautuvasti ko. vuodelta. Käytäntöämme tukee Verohallinnon 1.3.2019 julkaisema tiedote ”Asunto-osakeyhtiö, anna veroilmoitus jatkossa myös tappiovuodelta”.

3. Teen taloyhtiön talousarviota tulevalle vuodelle ja haluan apua pääomavastikkeen määritykseen. Voiko Dextili tehdä määrityksen puolestani?

Kyllä. Teemme mielellämme pääomavastikemäärityksen hinnastomme mukaisella hinnalla, joka perustuu lainojen lukumäärään. Meillä on määritystä varten olemassa valmis pohja, josta asiakas näkee selkeästi ehdotuksemme pääomavastikkeen tasoksi ja sen, mihin ehdotus perustuu. Mikäli asiakkaalla on jo olemassa jonkinlainen muu pohja tähän tarkoitukseen, voimme myös käyttää asiakkaan omaa mallia.

4. Taloyhtiössä alkaa sopimussummaltaan yli 15 000 € (alv 0 %) urakka, josta pitäisi tehdä rakentamispalvelun urakkailmoitus verottajalle. Miten minun tulisi urakkailmoitusten näkökulmasta toimia?

Dextili voi pyydettäessä huolehtia Verohallinnolle ilmoitukset tällaisista urakoista. Ilmoitusten tekemistä varten tarvitsemme urakkasopimuksen, josta näemme tarvittavat perustiedot. Laskutetut summat katsomme kirjanpidosta. Urakkasopimus tulee toimittaa Dextilille viimeistään urakan alkaessa, jotta ilmoitukset tulee tehtyä ajallaan ja toisaalta kustannukset pystytään kohdistamaan ostoreskontrassa suoraan urakalle heti ensimmäisestä laskusta lähtien.

5. Asunto-osakeyhtiössä alkaa urakka, joka rahoitetaan urakan aikana hoitolainalla. Hoitolaina muutetaan pääomavastikelainaksi urakan päätyttyä. Urakka valmistuu noin vuoden kuluttua eli keväällä 2020. Mille ajankohdalle ensimmäinen maksusuunnitelman mukainen lyhennys tulisi sopia pankin kanssa?

Suosittelisimme ensimmäisen maksusuunnitelman mukaisen lyhennyksen ajankohdaksi loppuvuotta 2020 tai tätä myöhempää ajankohtaa, jotta pääomavastiketta ehditään kerätä tarpeeksi ensimmäistä lyhennystä varten. Rahoituskysely osakkaille tehdään vasta urakan valmistuttua, joten pääomavastikeperintäkin alkaa vasta tämän jälkeen. Mahdolliset osakkaiden maksamat kertasuoritukset lyhennetään pankkiin ns. ylimääräisenä lyhennyksenä siinä yhteydessä, kun laina muutetaan hoitolainasta pääomavastikelainaksi.

6. Mitä tarkoitetaan korjauskulujen aktivoinnilla?

Menon aktivointi taseeseen tarkoittaa, että se kirjataan yhtiön taseeseen omaisuudeksi, eikä sitä jätetä tuloslaskelmaan kuluksi vain kyseiselle tilikaudelle. Korjausmeno tulee tällöin vähennettyä kuluna tulevaisuudessa sitä mukaa kun omaisuudesta tehdään poistoja. Useimmiten aktivointi tulee asunto-osakeyhtiössä pohdittavaksi silloin, kun on toteutettu suurempi korjaushanke.

Kirjanpitolautakunta on antanut yleisohjeen asunto-osakeyhtiöiden ja muiden keskinäisten kiinteistöyhtiöiden kirjanpidosta, tilinpäätöksestä ja toimintakertomuksesta. Yleisohjeen mukaan ”rakennushankkeista aiheutuneet menot on aktivoitava, mikäli ne ovat osa aineellisen hyödykkeen hankintamenoa ja niiden taloudellinen vaikutusaika ulottuu useammalle kuin yhdelle tilikaudelle”. Omaisuuden lisäykseksi kirjattavia menoja ovat aina esim. uudisrakentamiseen tai rakennuksen laajentamiseen liittyvät menot. Ns. pakkoaktivoitavia menoja ovat myös perusparantamiseen liittyvät menot, kuten korjausmenot, joilla rakennuksen laatutasoa nostetaan aiempaa korkeammaksi. Jos perusparannukseksi luokiteltava rakennustyö tai muu hankinta siis nostaa rakennuksen alkuperäistä laatutasoa, se tulee aktivoida kirjanpidossa osittain tai kokonaan.

Isotkin korjaushankkeet voivat olla luonteeltaan sellaisia, ettei niitä ole kirjanpitolain tai yleisohjeen nojalla välttämätöntä aktivoida taseeseen, mutta aktivointi on toisaalta perusteltavissa. Tällöin yleensä pohdimme kirjanpitäjän ja asiakkaan kesken tapauskohtaisesti, mikä olisi yhtiön tuloksen, taseen rakenteen ja tulopuolen käsittelyn kannalta hankkeen järkevin kirjanpitokäsittely.

7. Olemme muuttaneet viime kuussa asuntoon ja saimme silloin tilisiirron. Miksi emme ole saaneet uutta tilisiirtoa tälle kuulle?

Lähetämme aina maksaja-/vastikemuutosten yhteydessä vain yhden tilisiirron, jolla maksetaan vastikkeet joka kuukausi. Tilisiirron voimassaoloaika näkyy eriteltynä laskulla. Lähetämme siis uuden tilisiirron vain, jos vastikemaksuihin tulee muutoksia.

8. Mitä eroa on taloyhtiön tuloslaskelman näyttämällä tuloksella, tuloslaskelman näyttämällä hoitokatteella ja vastikerahoituslaskelman näyttämällä hoitojäämällä? Miksi ne eivät vastaa toisiaan?

Asunto-osakeyhtiön tuloslaskelma kertoo, mistä yhtiön kirjanpidollinen tulos muodostuu. Taloyhtiön ei ole tarkoitus tuottaa toiminnallaan voittoa. Kirjanpidollinen tulos järjestellään näin ollen aina siten, että vältytään yhteisöverojen maksamiselta. Mikäli taloyhtiöllä on käytettävissään verotuksessa vahvistettuja tappioita aiemmilta vuosilta, tulos voi olla myös voitollinen. Muutoin tulos järjestellään erilaisilla tuloksentasauskeinoilla (kuten rahastoinneilla, poistoilla ja/tai asuintalovarauksella) siten, että se on negatiivinen tai nollilla.

Koska verotettavaa tulosta ei siis saisi taloyhtiössä koskaan syntyä, tuloslaskelman osoittamasta tuloksesta ei kannata tehdä tulkintoja taloyhtiön taloudellisesta tilanteesta. Tuloslaskelman osoittama hoitokate kertoo tuloslaskelman lukijalle jo paljon enemmän, sillä siinä ei vielä ole mukana tuloksentasauskirjauksia eikä rahoituspuolen tuottoja ja kuluja. Hoitokate osoittaa, ovatko hoitotuotot (kerätyt hoitovastikkeet, vuokrat ja käyttökorvaukset) riittäneet kattamaan yhtiön hoitokulut. Hoitokuluja ovat tyypillisimmin esim. lämmitys-, sähkö-, jäte- ja isännöintikulut sekä vuosikorjauskulut.

Hoitokatteesta siis näkee kuluvan tilikauden osalta, onko hoitotuottoja kerätty hoitokuluihin nähden enemmän tai vähemmän. Tappiollisesta hoitokatteesta ei aina kuitenkaan ole heti syytä huolestua, ainakaan jos se johtuu korjauskuluista. Mikäli korjauksia ei aktivoida taseeseen, ne nimittäin rasittavat tuloslaskelmassa kuluna vain yhtä tilikautta, vaikka tuottoja on saatettu kerätä valmiiksi jo edellisinä tilikausina ja hoitotuotot riittävät jatkossakin hyvin kattamaan ns. normaalit kulut. Suurempien korjauskulujen johdosta syntyvä tappio voidaan vahvistaa verotuksessa ja tulevina vuosina taloyhtiö voi taas tehdä sen verran tulosta.

Hoitokatetta parempi apuväline taloyhtiön talouden kokonaistilanteen tulkitsemiseen on vastikerahoitus- eli jälkilaskelma. Se osoittaa, ovatko taloyhtiön perimät vastikkeet riittäneet sekä pitkällä että lyhyellä aikavälillä kattamaan ne menot, joita varten ne on kerätty. Hoitojäämän laskennassa on huomioitu tuloslaskelman tuottojen ja kulujen lisäksi myös taseen puolen tapahtumat, joihin liittyy rahan liikettä, esim. hoitolainojen nostot ja taseen puolelle kirjatut korjaukset ja hankinnat. Tämän vuoksi vastikerahoituslaskelman osoittama yli-/alijäämä ei aina täsmää tuloslaskelman hoitokatteeseen, mutta kertoo hoitokatetta selkeämmin sen, kuinka rahat ovat riittäneet. Vastikerahoituslaskelmasta kannattaa katsoa etenkin kumulatiivista eli siirtyvää hoitovastikejäämää – yksi hyvin hoidetun taloyhtiön tunnusmerkeistä nimittäin on, että tilikauden lopussa on ollut noin 2–3 kuukauden hoitovastikkeiden suuruinen ylijäämä, joka siirtyy tulevalle vuodelle.

9. Kuinka tuoreita lainatietojen tulee olla taloyhtiön antamalla isännöitsijäntodistuksella?

Asuntokaupoissa isännöitsijäntodistus saa olla enintään kolme kuukautta vanha. Käytännössä lainaosuuksien osalta kolme kuukautta vanhat tiedot isännöitsijäntodistuksella eivät kuitenkaan riitä kaupantekotilanteessa, koska varainsiirtovero maksetaan myös huoneistolle kuuluvasta yhtiölainaosuudesta. Varainsiirtoverolain mukaisesti nimittäin varainsiirtoveron perusteeseen lasketaan kauppahinnan lisäksi ”osakkeisiin luovutushetkellä kohdistuva yhtiölainaosuus, joka osakkaalla on silloin oikeus tai velvollisuus maksaa yhtiölle yhtiöjärjestyksen määräyksen, yhtiökokouksen tai hallituksen päätöksen taikka muun sopimuksen tai sitoumuksen perusteella tai jonka hän on luovutuksen yhteydessä maksanut”.

Varainsiirtoverolaki ei ota tarkemmin kantaa siihen, kuinka tarkasti tämä ”luovutushetki” määritellään, mutta osakashan maksaa osuuttaan pääomavastikkeen muodossa pois kuukausittain. Näin ollen kaupan perusteena olevan isännöitsijäntodistuksen tiedot eivät saa olla yhtä kuukautta vanhempia, jotta voidaan puhua ajantasaisista tiedoista. Meilläkin lainat päivitetään isännöitsijäntodistukselle aina vähintään edellisen kuukauden viimeiselle päivälle.

10. Allekirjoitimme teille siirtyneen taloyhtiön pankkivaltakirjan ja toimitimme sen teille takaisin. Miksi taloyhtiön pankkitilin saldo ei vielä näy tunnuksillani järjestelmässä?

Kun saamme asiakkaalta allekirjoitetun pankkivaltakirjan, toimitamme sen pankkiin, jossa tehdään valtuutuksen mukaiset kytkennät. Se, millä aikataululla valtuutukset tulevat voimaan ja taloyhtiön tilin saldo päivittyy järjestelmään, riippuu siitä, milloin pankki laittaa valtuudet kuntoon. Eri pankeilla on eri toimitusajat, ja valtuutuksen myöntämisessä menee yleensä noin 1–3 viikkoa. Joissain tapauksissa valtuutuksen tilannetta voidaan joutua kysymään pankista vielä tämänkin jälkeen, minkä vuoksi pankkivaltuudet ovatkin ensimmäinen asia, joka laitetaan liikkeelle, kun tieto uudesta asiakkuudesta saadaan.

11. Miksi tarvitsette taloyhtiön perustamiseen aina tilikohtaisen tuloslaskelman ja taseen? Eikö virallinen (eli lyhyt) tuloslaskelma ja tase riittäisi?

Tilikohtaiset raportit tarvitaan vertailutietojen syöttöön, jotta saadaan vertailukelpoiset raportit järjestelmästä myös siirtotilikaudelta. Tilikohtaisten raporttien perusteella etsimme kirjanpidon saldoille vastaavat tilit oman järjestelmämme tilikartasta, jotta tapahtumat olisivat myös siirtotilikauden ja sen vertailutietojen osalta kirjattu samoilla periaatteilla.

Rakennusyritykset

12. Mitkä rakennustyöt kuuluvat käänteisen arvonlisäveron piiriin ja mitkä taas eivät?

Rakennusteollisuus RT ry:n sivustolla on listattu kattavasti, millaisiin palveluihin käännettyä arvonlisäveroa sovelletaan ja millaisiin ei. Käy tutustumassa aiheeseen Rakennusteollisuuden verkkosivuilla.

13. Toimittajalta (oy) tulee lasku, jossa on suunnittelua ja työmaakäyntejä. Toimittaja ei kuulu ennakkoperintärekisteriin. Pitääkö laskusta pidättää vero ja tilittää verottajalle?

Kyllä. Työn osuudesta tulee pidättää ja tilittää ennakonpidätys, mikäli toimittaja ei kuulu ennakkoperintärekisteriin. Osakeyhtiöillä ennakonpidätys on 13 % ja yksityisellä elinkeinoharjoittajalla verokortin mukaisesti.

Muut kysymykset

14. Mitä yritys voi antaa joululahjaksi työntekijälle ilman, että työntekijä joutuu maksamaan lahjasta veroa?

Verohallinnon linjauksen mukaan lahjan tulee olla kohtuullinen ja yksilöity, jotta sitä ei lueta saajan ansiotuloksi. Tällaisia ovat alle 100 euron arvoiset, tiettyyn tavaraan tai palveluun kohdistuvat lahjat, joita ei voi muuttaa rahaksi. Joulurahat, yksilöimättömät lahjakortit ja muut rahaan verrattavat suoritukset katsotaan palkaksi niiden arvosta riippumatta. Lue lisää Verohallinnon verkkosivuilta.

15. Haluaisin toimittaa kuittini eTasku-sovelluksen kautta. Miten se otetaan käyttöön?

Dextili kuuluu eTaskua käyttäviin ja suositteleviin tilitoimistoihin. Mikäli yrityksellänne ei ole vielä käytössä eTaskua, sen saa otettua käyttöön seuraamalla sivuston www.etasku.fi ohjeita. Jos yrityksellänne on jo eTasku käytössä ja Dextili on määritelty eTaskussa kirjanpitäjäksenne, voimme pyynnöstänne lisätä yrityksellenne uusia käyttäjiä. Ota tällöin yhteyttä ostoreskontran yhteyshenkilöösi.

16. Laskuttaja haluaisi tietää verkkolaskuosoitteeni. Voinko vastaanottaa verkkolaskuja ja mitä ilmoitan laskuttajalle?

Kaikille Dextilin asiakkaille on viimeistään palvelun aloittamisen yhteydessä avattu verkkolaskutusosoite. Verkkolaskutusosoite on aina asiakaskohtainen. Olethan yhteydessä ostoreskontran yhteyshenkilöösi, mikäli tarvitset tiedon verkkolaskuosoitteestanne ja -operaattoristanne. Laadimme tarvittaessa myös valmiin laskutusohjeen, jonka voit lähettää laskuttajillesi sellaisenaan.

17. Verokortti uudistuu vuonna 2019, tarvitseeko minun toimittaa uusi verokortti palkanlaskentaan?

Verokorttia ei tarvitse toimittaa palkanlaskentaan, mikäli työnantajasi saa veroprosenttisi sähköisesti Verohallinnolta. Alkuperäistä verokorttia ei tarvitse toimittaa, vaan myös kopio riittää. Saat vuoden 2019 verokortin joulukuussa 2018 kotiisi postitettuna ja se tulee voimaan 1.2.2019. Mikäli tiedot kortissasi ovat kunnossa, voit ottaa verokortin käyttöön.

Verokortissa on jatkossa vain yksi tuloraja koko vuoden palkoille. Jos vuosituloraja ylittyy, työnantaja perii veron lisäprosentin mukaan.

Jos haluat korottaa verokorttiin merkittyä veroprosenttia, ilmoitus työnantajalle riittää. Sama verokortti käy kaikille palkkatuloille. Kaikki työnantajasi käyttävät samaa verokortille laskettua veroprosenttia. Sivutuloille tai eri työnantajille ei siis lasketa enää eri veroprosenttia, ja on entistä tärkeämpää seurata tuloja vuoden aikana. Jos tulorajasi näyttää ylittyvän tai vähennyksesi muuttuvat, tilaa muutosverokortti OmaVerossa tai puhelimitse. Muista toimittaa muutosverokortti kaikille työantajillesi, mikäli näitä on useita. OmaVero-palvelu toimii osoitteessa vero.fi/omavero ja palveluun kirjaudutaan omilla verkkopankkitunnuksilla.

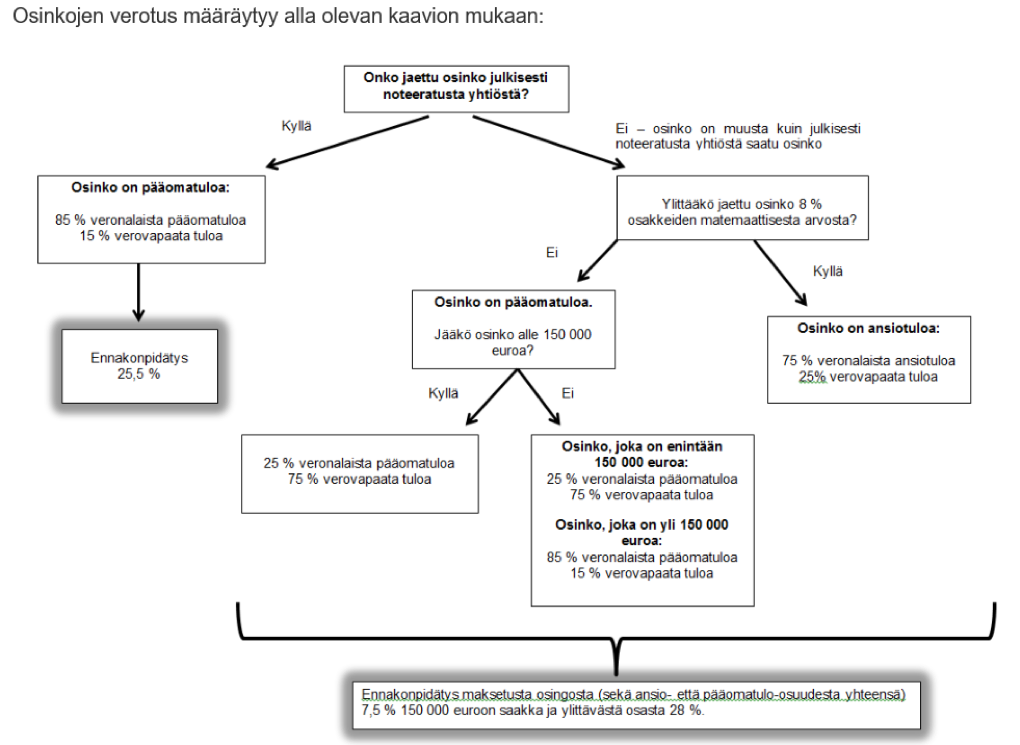

18. Miten paljon voimme nostaa yhtiöstä osinkoja mahdollisimman pienillä veroseuraamuksilla?

Verohallinnon ohjeesta löytyy hyvä havainnekuva osinkojen verotuksesta:

Nostetun osingon verokäsittelyyn vaikuttaa olennaisesti osakkeiden matemaattinen arvo. Mikäli jaettava osinko ylittää 8 % osakkeiden matemaattisesta arvosta, osingosta 75 % katsotaan veronalaiseksi ansiotuloksi. Jos taas jaettava osinko ei ylitä 8 % osakkeiden matemaattisesta arvosta ja osingon määrä jää alle 150 000 euroon, vain 25 % osingosta katsotaan veronalaiseksi pääomatuloksi. Lue lisää Verohallinnon verkkosivuilta.

Osakkeiden matemaattisen arvon määrittämisessä voi aina kääntyä tilitoimiston puoleen, mikäli arvon määrittäminen tuntuu haastavalta.

19. Mitä eroa on tulorekisterivarmenteella ja suomi.fi-valtuutuksella?

Tulorekisterivarmenne on talous-/palkkahallinto-ohjelmaan haettava varmenne, jonka avulla ilmoitus saadaan lähtemään suoraan ohjelmasta, teknisen rajapinnan kautta. Suomi.fi-valtuutus puolestaan oikeuttaa meitä kirjautumaan tulorekisterin sähköiseen palveluun sekä OmaVeroon asiakkaan puolesta.

20. Kuinka myönnän tilitoimistolleni tulorekisteri-varmenteen?

Osa palkanlaskentaohjelmistamme toimii oman varmenteemme kautta, joten asiakkaan ei tarvitse erikseen varmennetta hakea. Mikäli käyttämänne järjestelmä vaatii asiakaskohtaisen varmenteen, olethan yhteydessä palkanlaskennan yhteyshenkilöönne, niin toimitamme yksityiskohtaisen ohjeen varmenteen hakemiseen.

21. Kuinka myönnän tilitoimistolleni suomi.fi-valtuudet?

Lue Verohallinnon laatima yksityiskohtainen ohje täältä. Varmistathan kuitenkin ennen valtuuttamisen aloittamista, että sinulla on kaupparekisteriin merkitty nimenkirjoitusoikeus yhtiössä, johon olet valtuuksia myöntämässä.

22. Miksi asiakkaan on toimitettava teille yhtiön verkkolaskuosoite heti vastaanoton alkuvaiheessa?

Tarvitsemme verkkolaskuosoitteen tiedot pankkivaltakirjan laatimiseen ja sen selvittämiseen, kuinka verkkolaskut saadaan jatkossa ohjattua Dextilin pankkikanavaan. Verkkolaskuosoite tarvitaan siis hyvin aikaisessa vaiheessa, jo ennen pankkivaltakirjan laadintaa. Se ei välttämättä ole ajan tasalla Tieken ylläpitämässä verkkolaskuosoitteistossa, johon tiedot päivittyvät joskus kuukausienkin viiveellä. Verkkolaskuosoite on yleensä tiedossa edellisessä tilitoimistolla/kirjanpitäjällä, jolta tieto saadaan nopeimmin. Kun verkkolaskuosoite on selvillä, voimme alkaa edistää pankkivaltuutuksia.

23. Jos on lomakautena tai osan lomakaudesta lomautettuna, miten ansaittuja vuosilomia pidetään?

Työsopimuslain mukaisesti vuosilomia voi pitää myös lomautettuna ilman, että se keskeyttää keskeytä 200 päivän lomautusaikaa. Ihanteellinen tilanne on pitää lomat pois ennen lomautuksen alkamista. Jos lomautus jatkuu pitkään ja tulee käyttöön uudet lomapäivät ja uusi lomakausi, tällöin voi olla lomautuksen aikana vuosilomalla. Lomautuksen aikana vuosilomalla olemisesta täytyy kuitenkin ilmoittaa omaan liittoonsa ja toimittaa sinne uusi palkkatodistus, koska vuosiloman ajalta ei makseta työttömyyskorvausta.

24. Miten uuden henkilön työsopimukseen kannattaa kirjata vuosilomia koskevat asiat? Mitä tarkoittaa, jos työsopimukseen kirjataan ”lomat vanhana työntekijänä”?

Vuosilomaa koskevat asiat kannattaa aina kirjata työsopimukselle huolellisesti, etenkin jos lomien kertymisestä sovitaan työsopimuksella jotakin vuosilomalaista poikkeavaa. Ennen sopimuksen allekirjoittamista kannattaa sanoittaa auki se, mitä todella on tarkoitettu. Vuosilomien osalta työsopimuksille saatetaan kirjata esim. ”lomat vanhana työntekijänä” tai muita vaikeatulkintaisia ehtoja, jotka aiheuttavat monesti ristiriitoja, jos työntekijä tulkitsee sovittua eri tavalla kuin työnantaja. Myös palkanlaskija on niiden kanssa usein ihmeissään.

Vanhana työntekijänä siirtymisellä tarkoitetaan yleensä periaatetta, jonka mukaan työntekijän työsuhteesta johtuvat oikeudet ja velvollisuudet pysyvät entisellään siitä huolimatta, että työnantajan vaihtuu. (EK) Vuosiloman kohdalla tämä tarkoittaa sitä, että työntekijälle kertyy heti työsuhteen alusta alkaen vuosilomaa sen mukaan, milloin hänen työsuhteensa edellisen työnantajan palveluksessa alkoi. Jos työsuhde uuden työnantajan palveluksessa alkaa esim. toukokuussa, työtekijä saa kertymänsä mukaisen loman, jonka uusi työnantaja maksaa, vaikka ne on ansaittu vanhan työnantajan aikana. Toisin sanoen kertyneet lomat säilyvät ja uudet lomat kertyvät entiseen tapaan. Nämä seikat kannattaa pelkän ”lomat vanhana työntekijänä” -lausekkeen sijaan kirjata sanallisesti työsopimukselle ja varmistaa, että lopputulos on sekä työnantajan että työntekijän aikomuksen mukainen.

Toinen monitulkintainen esimerkki työsopimukselle kirjattavasta vuosilomaa koskevasta lausekkeesta on ”Työntekijällä on oikeus 2 viikon kesälomaan ja 1 viikon talvilomaan. ”. Lausekkeen tulkitsijalle herää esimerkiksi seuraavia kysymyksiä, jotka tulisi jo sopimusvaiheessa sopia ja kirjata ylös: Onko edellä mainittu loma palkallista vai palkatonta? Sisältyvätkö sopimuksessa mainittuun kestoon työsuhteen perusteella eli uuden työnantajan palveluksessa kertyneet lomapäivät vai ei? Maksetaanko lomarahoja? Vuosilomalaista poikkeavasti sovitun loman osalta on siis aina syytä vähintäänkin selventää palkallisuus/palkattomuus ja luvatun vapaan sekä työsuhteen alusta kertyneiden lomapäivien suhde, jotta vältytään erimielisyyksiltä maksuvaiheessa.

Ohjevideot

25. Miten käytän Visma Fivaldin kirjanpidon selailua?

Suosittelemme Fivaldin käyttöön Mozilla Firefox tai Chrome selaimia.